No último post (O que é DIFAL?), foram apresentados conceitos e implicações relacionados a operação de venda interestadual em que o cliente é um consumidor final não contribuinte. Neste post, serão apresentados os passos para que os valores relacionados ao Fundo de Combate à Pobreza e ao Diferencial de Alíquota sejam informados na Nota Fiscal Eletrônica e na Escrituração Fiscal Digital do ICMS e IPI (SPED Fiscal).

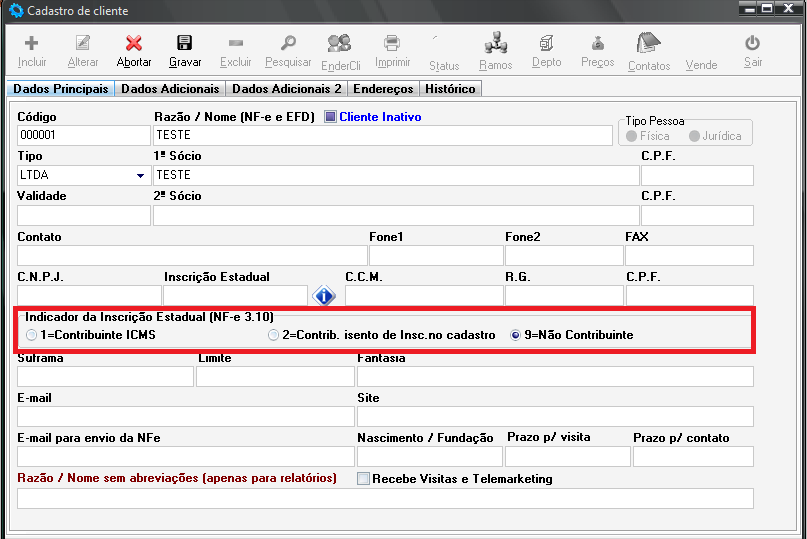

O primeiro passo para que seja possível informar os valores relacionados ao DIFAL é verificar o cadastro do cliente no sistema. Como relatado anteriormente, para que o imposto seja partilhado entre as unidades federativas de origem e destino da operação de venda, o cliente deve ser NÃO CONTRIBUINTE. Para que o mesmo seja considerado não contribuinte, o indicador de inscrição estadual deve estar definido como Não Contribuinte como apresentado na imagem abaixo.

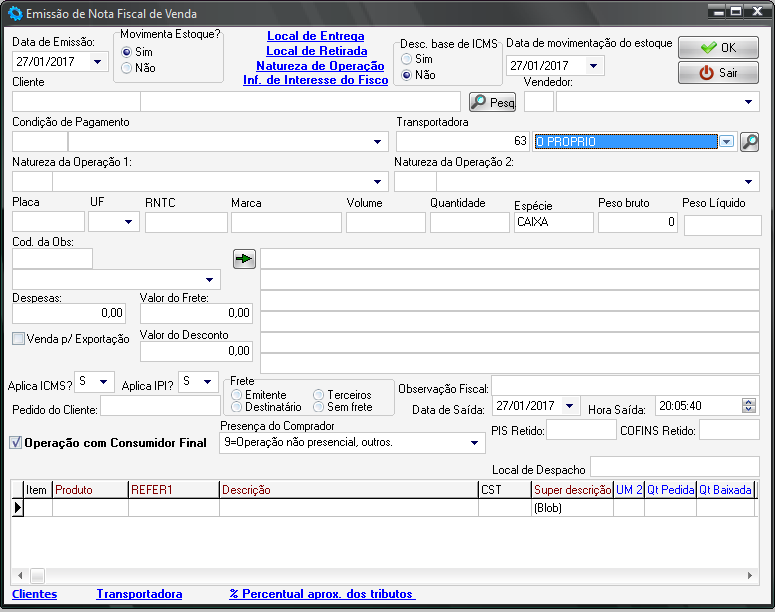

O segundo passo, é definir que a operação de venda é para um consumidor final. Para isso, basta marcar a opção “Operação com Consumidor Final” na tela da nota fiscal de venda conforme demonstrado na imagem abaixo.

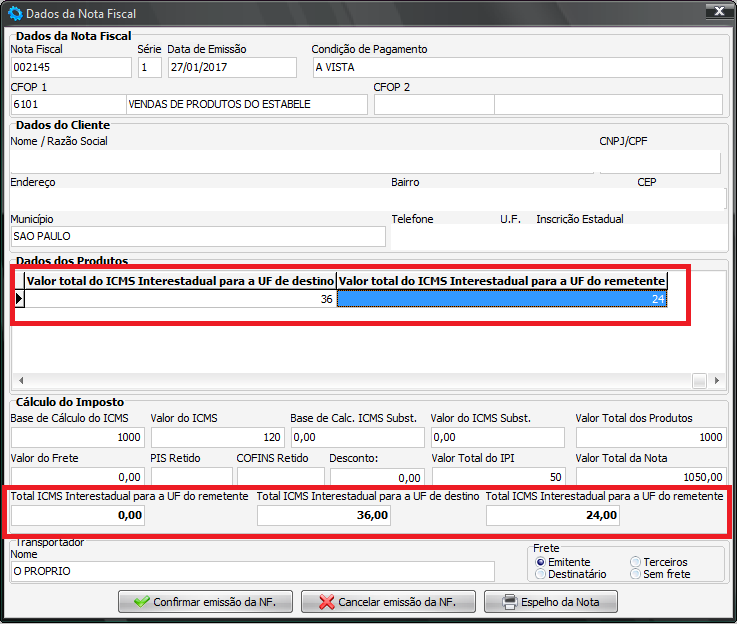

O terceiro e última passo, é a verificação dos cálculos realizados pelo sistema na tela de confirmação e espelho da nota fiscal de venda. Vale lembrar, que o sistema permite alterar os valores calculados diretamente na tela de confirmação dos dados da nota, sendo de responsabilidade do usuário verificar se as informações estão de acordo com a operação realizada. Se os dados da partilha do ICMS entre os estados forem confirmados pelo usuário, automaticamente, serão transmitidos na NF-e e irão para o registro C101 da Escrituração Fiscal Digital do ICMS e IPI. Abaixo, está a imagem de exemplo da tela de confirmação dos dados da nota fiscal de venda.

Caso haja quaisquer dúvidas ou informações que não foram explicitadas neste post, deixe seu comentário ou então entre em contato com o suporte da MASTER SIG.